Il dollaro e dopo. Proposta di un seminario

Andrea Fumagalli e Sandro Mezzadra

In apertura di un libro per molti versi ancora interessante, pubblicato nel 1986 (Il dollaro e dopo), Michel Aglietta notava che «la moneta, nella nostra epoca, gode del prestigio un tempo riservato alla religione: una dimensione misteriosa e tremenda, accessibile solo agli iniziati». È appena il caso di notare che le cose si sono fatte ancora più intricate nei decenni successivi: tra «moneta ombra», privatizzazione della creazione della liquidità attraverso i mercati finanziari, criptovalute e monete digitali, il sistema monetario internazionale ha incrementato la sua opacità – senza per questo aver smesso di giocare ruoli cruciali nell’articolazione del comando e della violenza del capitale. È oggi più che mai aperto, in ogni caso, quello che possiamo chiamare il problema della sovranità all’interno di quel sistema, ovvero di quella che Aglietta chiamava la «moneta guida» nel mercato mondiale capitalistico. Il dollaro ha occupato questa posizione fin dagli accordi di Bretton Woods (1944), pur con significativi momenti di scarto, in particolare quando nel 1971 l’amministrazione Nixon dichiarò la fine della convertibilità in oro del dollaro (con il conseguente passaggio a un sistema di cambi fluttuanti).

La nostra ipotesi generale è che il tema di fondo che domina gli sviluppi contemporanei della politica e dell’economia mondiali sia la crisi dell’egemonia globale statunitense. Seguiamo in questo il lavoro dei teorici del sistema mondo, e in particolare di Giovanni Arrighi, che fin dalla metà degli anni Novanta – andando decisamente controcorrente – hanno messo in luce aspetti fondamentali di questa crisi. Al tempo stesso, manteniamo una cautela di fondo rispetto all’ipotesi che, come altre volte è successo nella storia moderna del capitalismo, l’attuale «transizione egemonica» sia destinata a concludersi con l’imporsi di una nuova potenza egemone (con la Cina come candidata più plausibile, e dunque con l’emergere dello yuan come nuova moneta guida). Troppo profonde sono le trasformazioni che hanno investito il capitalismo contemporaneo, in una cornice generale in cui la crisi dell’egemonia statunitense coincide con la fine della centralità dell’Europa e dell’Occidente nel sistema mondo capitalistico. A noi sembra piuttosto che già oggi il mondo abbia assunto un aspetto multipolare, ma che al tempo stesso questo multipolarismo sia centrifugo e conflittuale, attraversato da tensioni che fanno della congiuntura presente una congiuntura di guerra.

Non si tratta qui di delineare scenari futuri, bensì di indicare il ruolo cruciale che la questione monetaria avrà nei prossimi anni su scala mondiale, anche per quel che riguarda l’evoluzione della congiuntura di guerra. Parlare di crisi dell’egemonia globale statunitense non significa evidentemente trascurare la posizione di dominio che gli USA continuano a rivestire sul terreno militare e sul terreno appunto monetario. Proponiamo quindi l’organizzazione di un seminario sul dollaro e sugli incipienti processi di de-dollarizzazione, articolato sulle tre dimensioni su cui deve essere necessariamente studiata la moneta guida o sovrana: la sua funzione di valuta di riserva internazionale, di denominatore degli scambi commerciali, e di riferimento per i mercati finanziari globali. Di seguito cominciamo a indicare alcune delle aree tematiche che dovranno essere affrontate nel seminario.

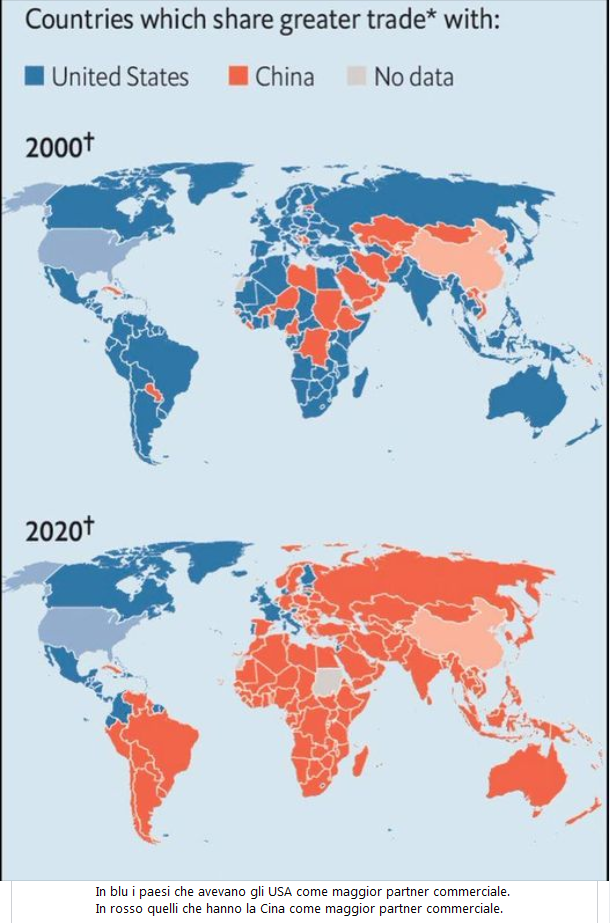

Si dovrà intanto prendere atto del cambiamento radicale intervenuto negli ultimi anni nei volumi e nelle direzioni degli scambi commerciali. Una semplice comparazione grafica spiega meglio di molte parole ciò che sta avvenendo, se prendiamo ad esempio l’evoluzione delle quote mondiali di export di Usa e Cina nel periodo 2000-2020:

Per quanto riguardo il PIL, misurato in termini di parità di potere d’acquisto (PPP) espressa in dollari internazionali, il 2024 ha visto il sorpasso della Cina sugli Stati Uniti. Il paese del dragone domina come prima economia globale con 33,1 trilioni di dollari (24% del totale G20), seguita dagli Stati Uniti con 29,2 trilioni (21%) e dall’India con 16 trilioni (12%). L’India, in particolare, spicca per la sua crescita, con un’economia ormai quasi quattro volte più grande di quella del suo ex colonizzatore, il Regno Unito (4,3 trilioni, 3%).

Unsplash/John McArthur

Indagare queste trasformazioni dal punto di vista monetario significa in primo luogo censire la moltiplicazione di accordi commerciali bilaterali che prevedono la denominazione degli scambi in monete diverse dal dollaro. Tale evoluzione è anche figlia della globalizzazione capitalistica. Spinta dal capitalismo occidentale made in Usa, trainata dal processo di finanziarizzazione, sino ai primi anni 2000, essa appare indirizzata e controllata dal Washington Consensus, in grado di imporre in modo diversificato, a seconda delle esigenze delle grandi corporation americane, una politica economica di depredazione ambientale, economica e sociale ai danni dei paesi a cui viene imposta grazie agli interventi di matrice neoliberista del FMI nel breve periodo e della BM nel medio periodo. Ma con l’ingresso della Cina nel Wto e la grande crisi finanziaria globale del 2007-08 il processo di globalizzazione prende una strada diversa e comincia a sfuggire al controllo delle potenze occidentali. Il “Sud globale” comincia a far sentire la sua voce e il Washington Consensus perde potenza e capacità di controllare i processi geo-economici in corso sino a perorare il ritorno a politiche protezionistiche con la seconda amministrazione Trump.

Il «Sud globale» è certo un’etichetta dietro la quale si celano grandi differenze e spesso anche tensioni geopolitiche tra i diversi Paesi. A partire dalla crisi finanziaria del 2007/8, tuttavia, si è progressivamente imposto come attore economico – e tendenzialmente politico – di primo ordine anche attraverso una serie di raggruppamenti e di organizzazioni quali i BRICS (nati nel 2009 e da allora in costante allargamento) e l’Organizzazione per la cooperazione di Shanghai, istituita nel 2001. Sotto il profilo monetario, la de-dollarizzazione è stata un obiettivo costante in particolare dei BRICS, perseguito attraverso la nascita nel 2015 della New Development Bank (presieduta dalla brasiliana Dilma Roussef) e iniziative come quella del Presidente Lula per una nuova moneta comune latino-americana, provvisoriamente bloccata dalla vittoria elettorale di Javier Milei in Argentina nel novembre 2023. Altre iniziative su scala regionale andrebbero menzionate, mentre il grande progetto logistico cinese della «nuova via della seta» (BRI, Belt and Road Initiative) contribuisce a definire la cornice generale di questi processi, i cui esiti andranno valutati nel corso del seminario.

Il riferimento alla «nuova via della seta» richiede di menzionare un altro aspetto fondamentale per comprendere le prospettive degli attuali processi di de-dollarizzazione, ovvero le politiche cinesi di internazionalizzazione del renmimbi, che hanno assunto in anni recenti una inedita accelerazione e articolazione. Queste politiche, del resto, vanno considerate nel più generale contesto della digitalizzazione della moneta, considerato che la Cina è stata il primo grande Paese a lanciare e sperimentare in modo esteso una moneta digitale controllata dalla Banca centrale. Senza poter entrare qui nello specifico, è evidente che la digitalizzazione della moneta è indice di trasformazioni di grande portata che investono il ruolo del dollaro e che dovranno essere considerate con attenzione nel seminario. È in questo quadro, in particolare, che va collocata l’iniziativa dell’amministrazione Trump per promuovere le stablecoins in dollari su scala globale (Genius Act: «Guiding and Establishing National Innovation for U.S. Stablecoins»). Le stablecoin sono un tipo di criptovalute che cercano di mantenere un valore stabile ancorando il loro valore di mercato a un riferimento esterno (detto «sottostante»). Questo riferimento potrebbe essere una valuta fiat come il dollaro statunitense o un’altra valuta, una merce come l'oro, o un altro strumento finanziario. L'obiettivo principale delle stablecoin è fornire un'alternativa all’alta volatilità delle criptovalute più tradizionali come Bitcoin o Ethereum, mentre l’iniziativa di Trump sembra puntare ad ancorare il dollaro a «sottostanti» più stabili (tra i quali l’oro) così da assicurarne la tenuta.

Sotto il profilo finanziario, le borse statunitensi mantengono il loro primato mondiale e il dollaro risulta ancora essere ancora la principale valuta di riferimento internazionale sia come mezzo di scambio internazionale sia come peso nelle riserve valutarie delle più importanti banche centrali. Questo primato, tuttavia, comincia a essere eroso, sia pure in modo relativo. Per quanto riguarda le riserve valutarie, tra il gennaio del 1999 e il giugno del 2024, il dollaro è passato da una percentuale del 71,2% al 56,9%, mentre l’euro ha toccato una percentuale del 28% prima della crisi dei debiti sovrani, per poi stabilizzarsi intorno al 20%. A seguire, con percentuali decisamente inferiori, troviamo lo yen giapponese, la sterlina inglese, il dollaro canadese e lo yuan cinese, rispettivamente con un peso del 5,4%, 4,87%, 2,49% e del 2,65%. L’euro non si è certo imposto come sostituto del dollaro, contrariamente ad alcune previsioni, e quel che sembra consolidarsi è una sorta di pluralismo monetario per quanto riguarda le riserve valutarie. Ma questa dimensione deve necessariamente essere analizzata tenendo conto dell’insieme dei processi che abbiamo menzionato.

È quel che cercheremo di fare nel seminario qui proposto – un seminario che guarderà agli sviluppi del sistema monetario internazionale dal punto di vista dei loro effetti sulle forme del comando capitalistico nonché, e in particolare, sulla vita e sulle lotte delle sfruttate e degli sfruttati.

Fonte: IMF, Direction of Trade Statistics